Säule 3A in der Schweiz

Die Säule 3A ist eine tolle Möglichkeit, Vorsorgevermögen aufzubauen und dies mit Investitionen zu kombinieren.

>> Tipp: Lies diesen Beitrag zu Ende und profitiere von einem Rabatt Code bei frankly.ch

Drei-Säulen-System ist eine Schweizer Spezialität

Das Dreisäulenkonzept ist in der Schweiz seit 1972 verfassungsrechtlich verankert. Mit diesem Grundprinzip soll die soziale Sicherung auch im Alter gewährleistet werden. Das Konzept setzt sich aus den folgenden drei Säulen zusammen:

- Säule: Staatliche Vorsorge (AHV – Alters- und Hinterbliebenenversicherung)

- Säule: Berufliche Vorsorge (BVG) oder auch als Pensionskasse bekannt

- Säule: Private Vorsorge als Lösung bei Versicherungen oder Banken. Diese Vorsorge ist freiwillig.

Säule 3A

Die Säule 3A kann ab 18 Jahren bei einer Bank oder bei einer Versicherung eingerichtet werden. Die einbezahlten Beträge können bei der Steuererklärung abgezogen werden. Relevant dafür ist der einbezahlte Betrag bis zum 31.12. des entsprechenden Jahres. Bei den Einzahlungen muss auch die Transferzeit während der Festtage Ende des Jahres eingerechnet werden.

Das Vermögen der Säule 3A kann ab 60 Jahren bezogen werden. Zudem kann dieses Vermögen ebenfalls für Wohneigentum verwendet werden.

Die einzahlbaren Beträge unterscheiden sich bei Personen, die an einer Pensionskasse angeschlossen sind, oder die selbstständig ohne Pensionskasse sind.

Aktuelle maximale Beiträge Säule 3A

| Kalenderjahr | Personen mit einer Pensionskasse | Selbstständige Personen ohne Pensionskasse |

| 2024 | CHF 7’056 | CHF 35’280* |

| 2025 (erhöht) | CHF 7’258 | CHF 36’288* |

| 2026 (unverändert) | CHF 7’258 | CHF 36’288* |

| 2027 | wird noch festgelegt | wird noch festgelegt |

*Für Selbstständigerwerbende gilt die Obergrenze von 20 % des Nettoeinkommens.

Die Beiträge werden jährlich durch den Bundesrat festgelegt, in der Regel im November des Vorjahres.

Wieso eine Säule 3A wichtig ist

Aus meiner Sicht sollte jede Schweizerin und jeder Schweizer eine Säule 3A haben. In der Regel decken die AHV (Säule 1) und die Rente der Pensionskasse (berufliche Vorsorge, Säule 2) nur 60 % des heutigen Einkommens. Mit der Säule 3A kann diese Lücke ausgeglichen oder verbessert werden.

Tipps zur Säule 3A

Persönlich habe ich einen monatlichen Dauerauftrag eingerichtet. Trifft das Gehalt ein, wird der monatliche Betrag gleich auf das Konto der Säule 3A überwiesen. Zudem habe ich mich für eine Banklösung mit einem Aktienanteil entschieden.

Auch die Säule 3A ist bereits ein erstes Investitionsinstrument. Hier sollten die Performance und auch die Kosten gut verglichen werden. In der Regel sind reguläre Banken- und Versicherungslösungen eher teuer. Leicht können 20 bis 30 % der Rendite von diesen Gebühren aufgefressen werden. Beispiel einer Regionalbank: 0,88 % bei einer Rendite von 4 %, im Vergleich zu frankly mit 0,43 % und einer viel besseren Performance.

Tipp: Erst wenn dieser Betrag ausgeschöpft ist, würde ich weiter investieren.

(Anzeige von Google Adsense)

frankly ist die beste Lösung für Säule 3A

Natürlich ist dies meine persönliche Meinung. frankly ist eine digitale Säule-3A-Lösung der Zürcher Kantonalbank und kann einfach mit einer App eröffnet werden. Innerhalb dieses Accounts können verschiedene Konti mit eigenen IBAN eröffnet werden und bietet die folgenden Vorteile:

- Das Vermögen kann gestaffelt bezogen werden und damit können Steuern bei der Auszahlung gespart werden.

- Die einzelnen Konti können mit verschiedenen Risiko- und Chancenprofilen bewirtschaftet werden.

Aus den folgenden Gründen ist frankly aus meiner Sicht die beste Lösung:

- Tiefe Gebühren in Abhängigkeit des Community-Vermögens bei frankly (oft die Hälfte im Vergleich zu anderen Anbietern)

- Hohe Rendite

- Einfache Handhabung

- Flexibel

- Digital als App (und Webseite)

Über CHF 14’000 Zuwachs in einem Jahr

Mit tiefen Gebühren und hohen Renditen ist einiges möglich. Beispielsweise habe ich im 2024 den maximalen Betrag von CHF 7’056 einbezahlt und der Wertzuwachs vom Depot beträgt mehr als CHF 14’000. Eindrücklich zeigen sich hier der Zinseszinseffekt, die Rendite und die tiefen Gebühren.

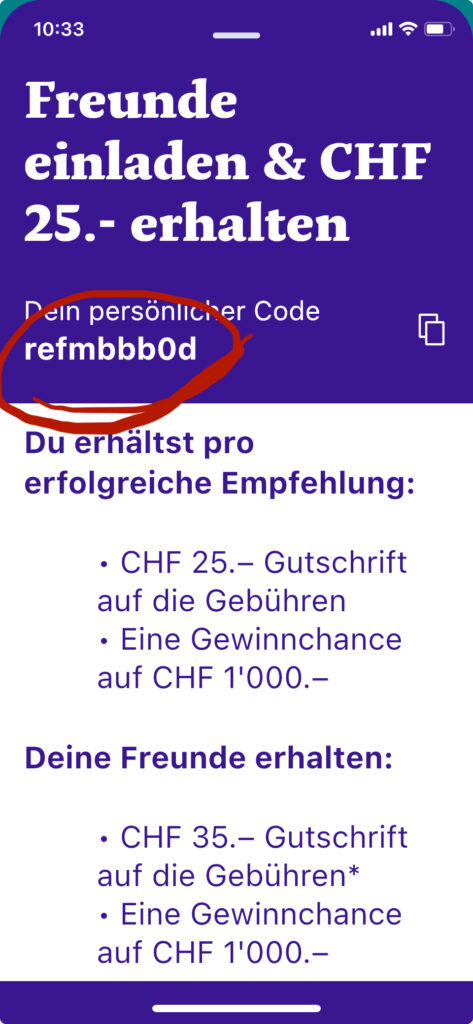

Rabatt-Code für Leser*innen

Mit dem Rabatt-Code „refmbbb0d“ wird Dir (und mir) eine Gutschrift von CHF 25 auf die Gebühren gutgeschrieben und Du hast eine Gewinnchance auf CHF 1’000.

Übrigens kannst Du auch ein frankly-Konto eröffnen und einfach über die App, einen „Umzug“ Deiner bestehenden Säule 3A einleiten. Du profitierst von einer digitalen App, guten Renditen und tiefen Gebühren. – Siehe dazu auch den Vergleichsrechner auf der Webseite von frankly.