Die ersten 100‘000 sind die schwersten – so habe ich es geschafft

Das ist kein Geheimnis. Die ersten 100’000 sind die schwierigsten. Dies zu wissen hilft niemandem weiter. Dies ist mein Weg und so habe ich es geschafft. Damit behaupte ich nicht, dass dies der einzige oder der beste Weg ist. Es ist einfach eine Möglichkeit und bei mir hat es geklappt. Vielleicht hilft dies einigen weiter.

Die ersten 100‘000 sind die schwersten: Darum gehts

- Die ersten 100’000.- (CHF / EUR / USD) zu investieren ist der schwierigste Teil. Danach wird es deutlich einfacher.

- Erträge aus dieser Summe und der Zinseszinseffekt unterstützen die Sparquote und lassen den Betrag anwachsen.

- Damit kommt ein Schneeball ins Rollen. Sie nimmt immer mehr Schnee auf und der Schneeball wird zur Lawine. Das Momentum entsteht und ist nicht mehr zu bremsen.

- Hier erfährst Du, wie ich dies geschafft habe und wie lange dies etwas dauert.

Berühmtes Zitat von Charlie Munger

Charlie Munger, Warren Buffetts langjähriger Geschäftspartner und legendärer Investor, sagte einmal:

“Die ersten CHF 100’000 sind die härtesten, aber du musst es schaffen. Es ist egal, was du dafür tun musst – auch wenn es bedeutet, überall zu Fuss hinlaufen und nur Dinge zu essen, die du mit einem Gutschein gekauft hast. Finde einen Weg, um CHF 100’000 zusammenzukratzen. Danach kannst du das Gaspedal etwas lockern.”

Mein Fazit, Meinung, Interpretation:

Dies wäre aus meiner Sicht die “Hardcore-Methode”. Einen klaren Plan zu haben, diesen konsequent einzuhalten, das Einkommen laufend zu steigern und die Sparquote kontinuierlich zu erhöhen, ist mein Weg.

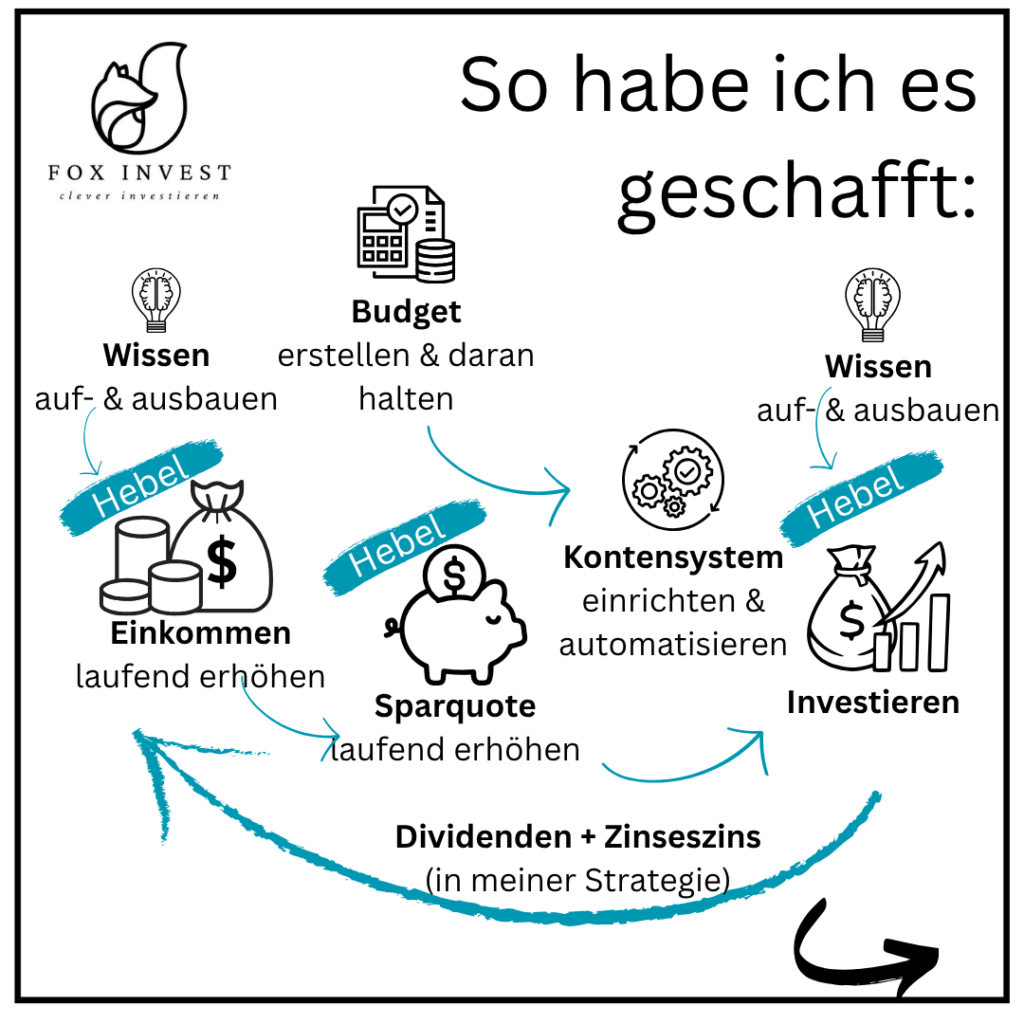

So habe ich es geschafft

Ein Budget zu erstellen und damit das Geld aktiv zu steuern, war der entscheidende Start. Mit der Erstellung vom Budget habe ich auch gleich die ersten Optimierungspunkte gefunden. Der zentrale Meilenstein für mich ist das Kontensystem. Dies einzurichten und möglichst zu automatisieren, spart mir Zeit und Geld.

Kontensystem einrichten und automatisieren

Das Kontensystem ist keine Raketenentwicklung. Du findest online zig gute Beiträge dazu. Du musst es einfach tun, gleich heute und nicht aufschieben. Damit hat sich mein Leben verändert. Dieses System spart mir Zeit und Geld, zudem gibt es mir ein gutes Gefühl. Es bleibt mehr Geld übrig und die Rechnungen sind alle bezahlt.

Lies dazu mein Blogartikel “GameChanger 1: Automatisiertes Kontensystem” >

Mein Fazit zum Kontensystem

- Das Kontensystem einzurichten und zu automatisieren war für mich ein Gamechanger.

- Systeme können leichter optimiert und ausgebaut werden.

- Schade habe ich es nicht schon früher gemacht.

- Die Lebenspartnerin muss mitmachen, ansonsten wird dies ein Kampf.

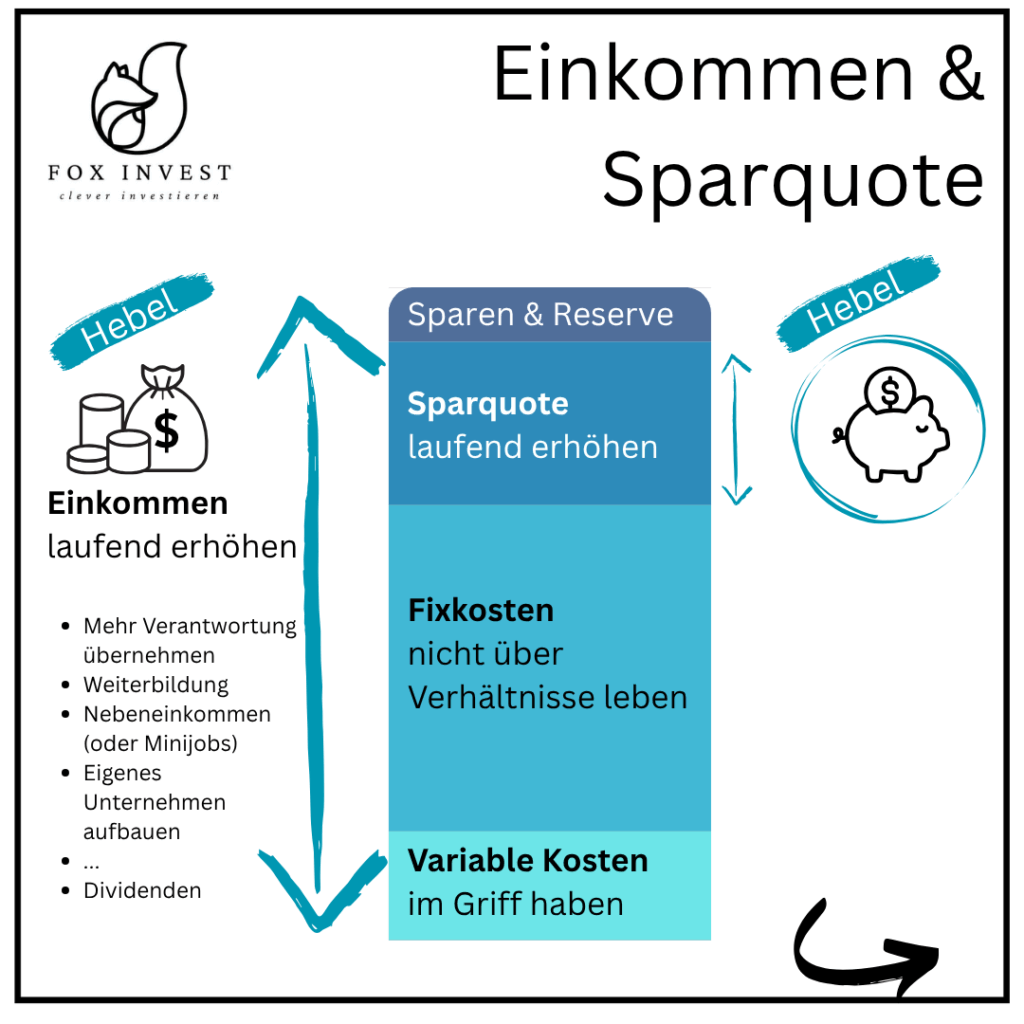

Sparquote

“Bezahl Dich zuerst.” diese Aussage lernte ich erstmals bei einem Video von Bodo Schäfer kennen. Viele Menschen sparen, was Ende Monat übrig bleibt, bei den meisten bleibt jedoch nichts übrig. Nach dem Einrichten vom Kontensystem war dies der erste neue Dauerauftrag, den ich eingerichtet habe. Jeweils am 25. des Monats trifft mein Gehalt ein. Genau an diesem Tag wird der Dauerauftrag der Sparquote ausgelöst. Ein Teil der Sparquote wird auf das Sparkonto (Notgroschen und Sparziele) und ein grosser Teil auf das Investment Konto bei Swissquote. Beim Start habe ich noch nichts investiert, sondern nur das Geld transferiert. Mir fehlte noch das Wissen zum Investieren.

Viele aus der Finanz-Community empfehlen 10% vom Gehalt als Sparquote zu definieren. Zu diesem Zeitpunkt war ich jedoch noch unsicher und definierte erst 5%. Vielleicht denkst Du an dieser Stelle, dass Du unmöglich 10% von Gehalt sparen kannst. Glaub mir, es ist möglich und Du wirst es kaum merken, auch wenn dein Budget knapp ist. Es dauerte nicht lange, bis ich die Sparquote erhöht habe.

Danach kannst Du über Wochen, Monate und Jahre die Sparquote kontinuierlich erhöhen. Anfangs waren die 10% ein guter Richtwert. Ich sehe dies heute eher als ein Minimum und meine Sparquote ist in der Zwischenzeit deutlich höher geworden. Die Sparquote ist direkt beeinflusst durch Einkommen und Kosten. Dies sind die beiden Hebel, die Du beeinflussen kannst und damit die Sparquote deutlich erhöhen kannst. Nicht von heute auf morgen, aber es dauert auch nicht Jahre.

Mein Fazit zur Sparquote

- Sparquote laufend erhöhen

- Sparquote nicht in % limitieren

- Die Sparquote ist insbesondere zu Beginn der wichtigste Meilenstein und Hebel für den Vermögensaufbau

Budget erstellen

Eigentlich wäre es so einfach, ein Budget. Dies war bei mir auch ein entscheidender Faktor. Das Budget verhilft mir, meine Finanzen zu steuern. Damit übernahm ich die Kontrolle über mein Leben. Heute bin ich der Meinung, wer seine Finanzen steuert, steuert auch sein Leben.

Schritt 1: Rechnungsordner und Rechnungen kategorisieren

Als ersten Schritt nahm ich den Ordner mit den Rechnungen zur Hand und erstellte eine Tabelle. In dieser Tabelle notierte ich auch, ob dies einmalige Rechnungen sind oder ob diese wiederkehrend sind. Bei den wiederkehrenden Rechnungen notierte ich auch, ob diese monatlich, quartalsweise oder jährlich kommen.

Tipp: Falls Du keine Rechnungen abgelegt hast, sammle diese ab heute und verschaffe Dir einen Überblick.

Schritt 2: Zahlungsverkehr analysieren

Zusätzlich studierte ich den Zahlungsverkehr im E-Banking und fand noch wenige Ergänzungen und setzte diese auf meine Tabelle. Als nächstes prüfte ich auch die Kreditkartenabrechnungen der letzten 3 Monate und entdeckte zusätzliche Positionen, die auf meine Liste kamen.

Täglich gibt man auch kleine Beträge aus. Diese habe ich einen Monat lang notiert und nutzte dazu eine kostenlose App. Viele aus der “Finanz-Community” empfehlen, dass man dies während drei Monaten notiert. Diese Geduld hatte ich nicht.

Schritt 3: Gruppieren von Einnahmen und Ausgaben

Nun gruppierte ich die Einnahmen und Ausgabe im Budget:

- Einkünfte

- Wohnen & Energie

- Haushalt

- Verkehr, Auto & Transport

- Gesundheit

- Steuern und Abgaben

- Kommunikation & Medien

- Freizeit, Sport & Hobby

- Sparen & Vorsorge

- Sonstige Ausgaben

- Reserve

Schritt 5: Erste Optimierungen

Bei jeder Kategorie habe ich mir notiert, was ich mittel- und langfristig verbessern könnte. Mit einfachen Massnahmen konnte ich einige Einsparungen erzielen. Mit diesen Beträgen steigerte ich die Sparquote.

Nun stellte ich mir die folgenden Fragen und habe diese entsprechend kategorisiert:

- Welche Rechnungen müssen genau so geplant und bezahlt werden? – Für diese Rechnungen richtete ich gleich einen Dauerauftrag ein. Diese werden einen Tag nach der Sparquote ausgelöst (bezahl Dich zuerst).

- Welche dieser Rechnungen sind wirklich nötig und welche nicht? – In der Regel sind dies Abos, die aus Gewohnheit laufen und die Kündigungsfristen verpasst werden. Einige Dinge habe ich noch am selben Tag gekündigt.

- Bei welchen Rechnungen, könnte ich den Betrag optimieren? – Leider waren dies nicht viele Rechnungen. In der Regel können dies Krankenkassen oder auch Abos für das Handy sein.

Tipps:

- Falls Du noch kein Budget hast, setz Dich gleich hin, lege das Handy beiseite und erstelle Dir ein Budget.

- Du hast schon ein Budget? Perfekt. Suche regelmässig nach Optimierungspotenzial.

(Anzeige von Google Adsense)

Mein Fazit zum Budget

- Die Kontrolle zu erlangen und die Finanzen aktiv zu steuern, gab mir ein neues Lebensgefühl.

- Sobald man dies im Griff hat, macht es plötzlich Spass, sich um die eigenen Finanzen zu kümmern.

- Auf diese Weise sieht man auch Fortschritte. Ich überarbeite jährlich mein Budget und passe dies auf die neuen Gegebenheiten an. Das jährliche Budget speichere ich auch separat ab und kann es so mit anderen Jahren vergleichen. Du wirst erstaunt sein, was Du in ein oder zwei Jahren bewegen kannst. – Tu es.

Wissen aufbauen

Der nächste Schritt für mich war, das Wissen aufzubauen. Mit jedem Schritt lernt man die Begriffe aus der Finanzwelt kennen, versteht immer mehr Inhalte und kommt Schrittweise vorwärts. Viele Menschen sagen mir oft, sie haben keine Zeit dazu. Hier empfehle ich ein ähnliches Konzept wie “bezahl Dich zuerst“. In meinem Tagesablauf hat dies einen festen Platz. Zwei bis dreimal die Woche schaue ich ein qualitativ gutes YouTube-Video, oft in der Mittagspause. Während der Autofahrt höre ich ein Hörbuch. Vor der Arbeit lese ich oft in einem Buch oder in Finanzblogs. Abends gönne ich mir 20 Minuten, die Posts bei Instagram und facebook zu lesen.

Hinweis:

Gerade Online gibt es viel Top, aber auch Schrott. Wähle hier sorgfältig aus. Hier bin ich vielleicht konservativ, aber wenn mir jemand Tipps über die ersten 100’000 gibt, erwarte ich, dass er dies schon erreicht hat. Wenn jemand Tipps zu Dropshipping gibt, erwarte ich, dass er oder sie auch im Dropshipping erfolgreich ist.

Kürzlich habe ich mir den Spass erlaubt und von ChatGPT “Die besten Postvorschläge zu Finanzen, die viral gehen.” gewünscht. Plötzlich erkannte ich viele Inhalte wieder.

Hey, Community. Schreibt bitte über Dinge, die ihr schon erreicht habt, Erfahrungen habt oder wirklich auch Bescheid wisst.

Aus meiner Sicht gibt es die folgenden Möglichkeiten, um das Finanzwissen auf- und auszubauen.

Bücher und Hörbücher

Ich lese gerne und daher freue ich mich immer, ein Buch zu lesen. Gemeinsam mit den Hörbüchern schaffe ich 10 bis 12 Bücher jährlich. Mittelfristig werde ich auch Buchempfehlungen auf diesem Blog veröffentlichen.

YouTube und Podcasts

Es gibt sehr gute (und weniger gute) Kanäle. Dazu habe ich einen Blogbeitrag geschrieben und werde diesen jeweils updaten. Falls ein guter Kanal fehlt, schreib mir.

Blogbeitrag „Die besten YouTube-Kanäle zu Finanzwissen“ >

Finanz-Blogger und Influencer

Da ich hin und wieder auch gerne lese, lese ich auch Blogs. Auch hier habe ich einen Blogbeitrag zu den besten Finanzblogs geschrieben. Falls aus deiner Sicht einer fehlt, schreibe mir. Bei facebook bin ich ausgewählten Gruppen beigetreten, welche ich verfolge. Bei Instagram hat es wirklich einige sehr gute Accounts. Es gibt auch jene, die dank KI rasch einen Account aufbauen möchten. Viele wollen einfach mit E-Books, Online-Kursen und Affiliate-Links das schnelle Geld machen. Diesen Kanal so zu nutzen, finde ich auch legitim. Jedoch sollten es nicht nur Werbeposts sein. Ärgerlich finde ich zur Zeit die Fake-Accounts, die grosse Accounts kopieren und im Namen nur ein kleines Zeichen ändern.

Blogbeitrag „Beste deutschsprachige Finanzblogs, meine Leseliste“ >

Ich gebe mir grosse Mühe, in meinem Instagram-Account einen grossen Nutzen zu bieten. Falls Du mir folgen magst, würde ich mir freuen: instagram.com/foxinvest.ch/

Vernetzung

Die besten Tipps kamen zu Beginn von Leuten, die gar nicht investiert sind. Die grössten Schauermärchen und Horror-Stories kamen jeweils von Menschen, die noch nie investiert haben. Persönlich spreche ich mit diesen Leuten auch nicht über Investitionen. So verliere ich nur Zeit und Nerven.

Baue Dir ein Umfeld mit Menschen auf, die Deine Leidenschaft teilen. Man muss auch nicht der gleichen Meinung sein. Solche Gespräche bringen mich jeweils weiter.

Hinweis: Nach meiner Erfahrung sind dies nicht unbedingt Banker oder Finanzberater. Auch nicht, wenn sie aus der eigenen Familie oder Umfeld kommen. Sie sind befangen und können “nur” Produkte von ihren Arbeitgebern empfehlen. Dies ist auch kein Vorwurf, einfach ein Fakt. Falls du keine Zeit aufwenden möchtest, um Finanzwissen aufzubauen und nicht selbst investieren möchtest, sind Bankberater und Finanzberater eine gute Lösung.

Investieren

Das Investieren ist ein Motor für den Vermögensaufbau. Dieser Motor entwickelt seine Leistung nach den ersten 100’000 besonders gut. Zuerst schöpfe ich den maximalen Betrag der Säule 3A (frankly.ch) aus. Anschliessend investiere ich an der Börse:

- Dividenden-Titel kaufen (60% Aktien, 40% ETF ausschüttend)

- buy & hold

- Dividenden reinvestieren

- Finanzielle Unabhängigkeit bis zur Rente

Einkommen erhöhen

Je höher das Einkommen ist, kann die Sparquote laufend erhöht werden. Damit entsteht ein wichtiger Hebel für den Aufbau der ersten 100’000.

Das Einkommen kann bei der bestehenden Arbeitsstelle erhöht werden. Zeige eine gute Leistung, bringe Dich aktiv ein und bereite die Jahresgespräche (Mitarbeitergespräche) gut vor. Fordere nicht nur mehr Geld, bringe auch “mehr” Wert für das Unternehmen ein. Du kannst auch Weiterbildungen besuchen und mehr Verantwortung übernehmen. Falls Du am Arbeitsplatz unzufrieden bist, kannst Du auch eine neue Arbeitsstelle suchen.

Gerade das Nebeneinkommen ist bei mir ein wichtiger Treiber für mehr Einkommen und eine deutlich höhere Sparquote. Mein Hobby und Leidenschaft habe ich zu einem Nebeneinkommen ausgebaut. Aus meiner Sicht ist es entscheidend, dass man ein Nebeneinkommen aus Leidenschaft und Freude generiert, nicht nur des Geldes wegen. Damit bleibt die Motivation langfristig hoch und man kann es wirklich durchziehen. Wichtig finde ich auch, dass man auch ein Nebeneinkommen als Geschäft betrachten sollte und dies professionell aufbaut.

Für das Einkommen konnte ich mir eine “Rückkopplung” aus den Investitionen schaffen. Die Dividenden bringen mir jährlich eine beträchtliche Summe ein. Diese werden gleich wieder reinvestiert. Damit fliesst das Geld eigentlich direkt in die Sparquote.

Hier habe ich noch einige Ideen, um neue Einkommensströme aufzubauen. Dies werde ich schrittweise umsetzen. “Klasse vor Masse” ist mein Credo und aus diesem Grund nehme ich mir auch mehr Zeit dafür.

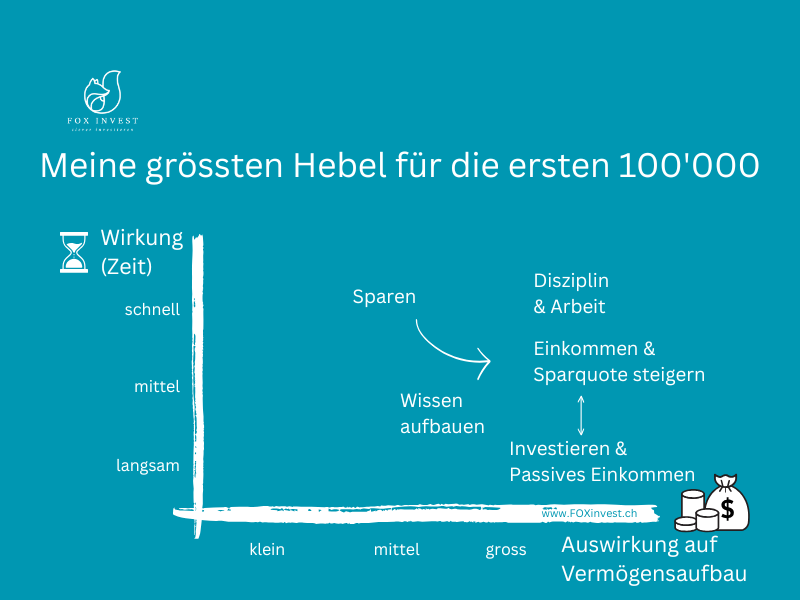

Hebelwirkungen für die ersten 100’000

Bei mir dauerte der Aufbau der ersten 100’000 (CHF) etwas über 5 Jahre. Das waren in meiner Strategie die Hebelwirkungen:

Weitere Wege zu den ersten 100’000

Falls Du Dich weiter inspirieren lassen möchtest und andere oder weitere Wege suchst, finde ich diese Quellen gut.

- Thomas der Sparkojote „Als Anfänger die ersten 100.000 CHF Vermögen aufbauen – mit diesen 3 Schritten klappt es!“ (Blogbeitrag) >

- Finanzfokus „Die ersten 100.000 € aufbauen mit wenig Einkommen“ (YouTube) >

- Mario Lochner „So schaffst Du die ersten 100.000€ in deinem Depot!“ (YouTube) >

- arvy.ch „Die ersten CHF 100’000 sind die härtesten: Warum dieses Ziel alles verändert“ (Blogbeitrag) >

- Finanzbär „Mein wichtigstes Video: Die ersten 100.000€ Vermögen aufbauen“ (YouTube) >

- Finanzbär „Von NULL auf die ersten 100.000€ Vermögen | Meine Erfahrung“ (YouTube) >

Falls Du auch noch tolle Quellen zu diesem Thema gefunden hast, schreibe gleich einen Kommentar oder schreibe mir eine E-Mail. – Gerne werde ich die Liste ergänzen.

Beitragsbild: Bild von Samuel Pedrosa auf Pixabay

Sharing ist caring – Teile Mehrwert mit Freunden

Wenn Du diesen Artikel hilfreich findest, würdest Du ihn weiterleiten? – Du brauchst dafür nur 10 Sekunden und kannst jemandem eine Freude machen.

Um das Wissen anzueignen, habe ich Jahre gebraucht und für einen Blogbeitrag investiere ich jeweils 3 bis 6 Stunden. – Vielen Dank für Deine Unterstützung.