KGV ist (k)ein Ei des Kolumbus

Kurs-Gewinn-Verhältnis (KGV) ist eine Kennzahl zur Bewertung. Sie soll Auskunft geben, ob eine Aktie unter- oder überbewertet ist. KGV ist ein gutes Indiz, um den Wert einer Aktie grob einzuordnen. Dies alleine reicht aus meiner Sicht nicht aus.

KGV ist (k)ein Ei des Kolumbus: Darum gehts

- Es ist sicherlich eine wichtige Kennzahl zur Bewertung von Aktien

- Aber es ist nicht die einzige Kennzahl

- Der Kontext mit dem Unternehmen ist wichtig

Kürzlich erlebt. Ich sitze an einem Tisch mit 4 Personen zum Nachtessen. Die meisten Personen in meinem Umfeld wissen, dass ich investiere und mich dafür sehr interessiere. Eine Person am Tisch war kürzlich an einem Anlass von einer Organisation, die das finanzielle Wissen mit dem Spiel “CashFlow” von Robert Kiyosaki vermittelt. Ich finde dies eine feine Sache und bin eigentlich genau wegen diesem Spiel und den Büchern von Robert Kiyosaki zum Investieren gekommen.

“Ich investiere nur in Aktien, die ein tieferes KGV als 15 aufweisen.“ erzählte diese Person. Innerlich stockte mein Investoren-Herz und ich überlegte mir kurz, ob ich darauf reagieren soll. Ich habe mir zur Gewohnheit gemacht, dass ich nur mit ausgewählten Personen über das Investieren spreche. Doch regte dieses Erlebnis diesen Post an.

Wie immer ist dies meine persönliche Meinung und keine (Anlage-) Empfehlung.

Was ist KGV?

Das KGV steht für Kurs-Gewinn-Verhältnis und gilt als eine wichtige Kennzahl in der Bewertung von Aktien. Gerne konkretisiere ich meine persönliche Meinung; es ist “eine” Kennzahl und nicht “die einzige” Kennzahl.

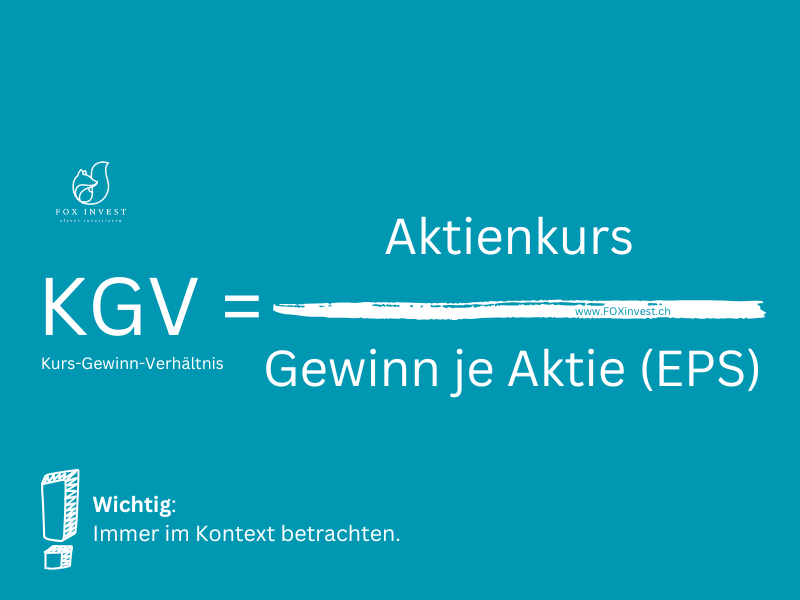

Berechnung :

Beispiel:

Aktienkurs = 100 €

Gewinn je Aktie (EPS: Earnings per Share) = 10 €

→ KGV = 100 / 10 = 10

Bedeutung

Ein niedriges KGV kann auf eine unterbewertete Aktie hinweisen. Aber auch auf Probleme im Unternehmen hindeuten. Ein hohes KGV kann auf Wachstumserwartungen hindeuten. Aber es kann auch auf Überbewertung hinweisen.

Wichtig:

Diese Kennzahl sollte im Kontext gesehen werden – Branche, Wachstumsaussichten und Marktumfeld sind entscheidend.

Ein „gutes“ KGV

Ein „gutes“ KGV hängt vom Kontext ab – es gibt keinen festen Idealwert. Hier sind ein paar Orientierungspunkte:

Vergleich mit Branche

- Gut: Wenn das KGV niedriger ist als der Branchendurchschnitt.

- Beispiel: Tech-Aktien haben oft ein höheres KGV als Versorger.

Vergleich mit dem eigenen historischen Wert

- Gut: Wenn das aktuelle KGV unter dem historischen Durchschnitt liegt – kann auf Unterbewertung hinweisen.

Allgemeine Richtwerte (grob)

| KGV | Bedeutung |

| < 10 | Möglicherweise unterbewertet, aber prüfen! |

| 10–20 | Solide Bewertung (je nach Branche normal) |

| > 30 | Hohes Wachstum erwartet oder überbewertet |

Vorsicht bei extrem niedrigem Wert

- Kann auch auf Probleme (z. B. schrumpfender Gewinn) hindeuten – nicht automatisch gut!

Fazit

Ein „gutes“ KGV ist:

- relativ zur Branche und Vergangenheit

- sinnvoll in Kombination mit anderen Kennzahlen (z. B. Wachstum, Schulden, Dividende und Free Cash Flow)

Übersicht typischer durchschnittlicher Werte

Bitte beachte, dass dies eine Momentaufnahme ist und die folgende Tabelle dies nur veranschaulichen soll. Hier ist eine aktuelle Übersicht typischer durchschnittliche Werte nach Branche (Stand: 2024/2025 – gerundet):

| Branche | Ø KGV | Kommentar |

| Technologie | 25–40 | Hohe Wachstumsraten, oft stark bewertet |

| Gesundheit / Pharma | 15–25 | Stabiler Cashflow, moderates Wachstum |

| Versorger (Energie, Wasser) | 10–20 | Konjunkturunabhängig, aber geringes Wachstum |

| Finanzen / Banken | 8–15 | Abhängig von Zinsen, oft niedriger bewertet |

| Industrie | 12–20 | Zyklisch, aber mit solider Marge |

| Konsumgüter (nicht zyklisch) | 15–25 | Stabil, oft Markenunternehmen |

| Konsumgüter (zyklisch) | 10–20 | Abhängig von Konjunktur und Kaufkraft |

| Immobilien | 5–15 | Starke Schwankungen durch Zinsen und Marktumfeld |

| Energie (Öl & Gas) | 6–12 | Starke Zyklik, abhängig von Rohstoffpreisen |

| Telekommunikation | 10–15 | Reife Branche, begrenztes Wachstum |

| Versicherungen | 8–12 | Stabil, oft niedriges KGV aufgrund regulatorischer Rahmenbedingungen |

Wichtige Hinweise:

- Diese Werte sind Richtwerte und schwanken je nach Marktlage.

- Immer im Kontext mit dem Wachstum, den Risiken und der Eigenkapitalrendite betrachten.

- Ein hoher Wert ist nicht automatisch schlecht – oft Preis für Wachstum (z. B. Tech).

- Ein niedriger Wert kann ein Warnsignal oder eine Chance sein – genauer analysieren!

Zwei Beispiele

Bitte beachte, dass dies nur Beispiele zur Veranschaulichung sind und die Daten zum Zeitpunkt des Artikels aktuell sind.

Nehmen wir zwei reale Unternehmen als Beispiel: Apple (Technologie) und BASF (Chemie).

Apple Inc.

- Aktienkurs: ca. 180 $

- Gewinn je Aktie (EPS): ca. 6 $

- KGV: 180 / 6 = 30

Einordnung:

- Für Tech-Unternehmen ist ein Wert von 30 nicht ungewöhnlich.

- Apple wächst stabil, hat eine starke Marktstellung – Investoren zahlen gern mehr pro Dollar Gewinn.

- Fazit: Der Wert von 30 ist akzeptabel für ein wachstumsstarkes Unternehmen wie Apple.

BASF

- Aktienkurs: ca. 50 €

- Gewinn je Aktie: ca. 5 €

- KGV: 50 / 5 = 10

Einordnung

- Für ein etabliertes Industrieunternehmen ist das ein niedriger Wert.

- Könnte auf Unterbewertung hindeuten, aber auch auf Sorgen (z. B. schwaches Wachstum, Konjunkturabhängigkeit).

- Fazit: Der Wert 10 ist nur gut, wenn das Geschäftsmodell stabil bleibt.

Zusammenfassung:

- Apple: Hohes KGV, aber begründet durch starkes Wachstum.

- BASF: Niedriges KGV, wirkt günstig – aber nur sinnvoll, wenn keine Risiken bestehen.

Mein Persönlicher Tipp:

Das KGV soll sicherlich beigezogen werden, um eine Aktie zu bewerten. Jedoch ist dies nicht die ganze Wahrheit und ein Unternehmen muss genau analysiert werden. Persönlich nutze ich das KGV als „Meinungsbildner“. Der langfristige Kontext ist für mich wichtiger.

Beitragsbild: Bild von Gerd Altmann auf Pixabay

Sharing ist caring – Teile Mehrwert mit Freunden

Wenn Du diesen Artikel hilfreich findest, würdest Du ihn weiterleiten? – Du brauchst dafür nur 10 Sekunden und kannst jemandem eine Freude machen.

Um das Wissen anzueignen, habe ich Jahre gebraucht und für einen Blogbeitrag investiere ich jeweils 3 bis 6 Stunden. – Vielen Dank für Deine Unterstützung.